|

| Introduction to Jim Wesberry |

| GIVING THANKS |

| E-MAGAZINES CURATED BY JIM |

| LA IMPORTANCIA DEE LA ETICA DEL FUNCIONARIO PUBLICO |

| ARTIFICIALIDAD vs VERACIDAD (AI) |

| ARTIFICIALITY vs VERACITY for Peruvian JCI Senate |

| THE REAL INVISIBLE HAND / LA MANO INVISIBLE VERDADERA ............(traducción en español más abajo) |

| THE FALTERING EAGLE: Speech made in 1970 |

| CLEPTOCRACIA 1990 articulo para el 25 aniversario de ILACIF |

| ENFRENTANDO LA CORRUPCION EN TIEMPOS DE COVID, Conferencia - Profesionales del Bicentenario del Perú |

| ETICA E INTEGRIDAD, Congreso Organos Internos de Control, del Estado de Guanajuato, Mexico via Zoom |

| EL IMPACTO DE LA INTEGRIDAD, presentación en el Foro ISAF de Sonora, Mexico via Zoom |

| Donde fueron nuestros valores? Como podemos recuperarlos? |

| 75 ANIVERSARIO DE LA Federación Nacional de Contadores del Ecuador |

| VIDEO: El Auditor Frente sus Tres Mayores Desafíos |

| MIAMI KEYNOTE: Public Financial Management, 2016 |

| CONFERENCIA: CONTROL INTERNO Y ÉTICA: ESTARÍAN PERTINENTES EN 2025? |

| CONFERENCIA 6a Conferencia de Auditores Ecuador: El Auditor Interno Frente sus Tres Mayores Desafios |

| CONFERENCIA CReCER 2015: Empresas Estales en Busca de Etica---State Enterprises in Search of Ethics |

| CONFERENCIA QUITO HONESTO: Ambiente Etico = Municipio Eficiente: Principios de Conducta Etica, 2014 |

| DOCTORADO HONORIS CAUSA - UNIVERSIDAD INCA GARCILASO DE LA VEGA, LIMA, PERU - 2013 |

| DECORATION BY THE PERUVIAN GOVERNMENT 1972 |

| My Work in Peru / Mi trabajo en el Perú |

| CONFERENCIA EN HUANUCO, PERU - El Auditor enfrenta la Erupcion de Corrup$ion del Siglo XXI -2013 |

| CONFERENCIAS EN CHILE - 3 Mayores Desafios al Auditor Interno - 2012 - VIDEO y TEXTO |

| THE CONTINUING FINANCIAL CRISIS |

| GEORGIA CORRUPTION ON MY MIND |

| Personal Information |

| My Resume (in English) |

| Mi Curriculum Vitae (en español) |

| Personal Photo Album |

| ACTIVITIES & EVENTS INITIATED |

| The Top Quartile of Life |

| AMERICA IN DECLINE? The Life Cycle of a Great Power |

| ACCOUNTANCY & AUDITING: MY CHOSEN PROFESSION |

| SERVICE AS PAGE IN US HOUSE OF REPRESENTATIVES 1949-51 |

| SPECIAL INVESTIGATOR OF CORRUPTION IN STATE GOVERNMENT 1959-60 |

| LEGENDS: Georgians Who Lived Impossible Dreams |

| Wesberry v. Sanders, 376 US 1 Landmark US House Reapportionment Case |

| POLITICS - MY FIRST CAMPAIGN 1961 |

| POLITICS - ELECTION TO GEORGIA STATE SENATE 1962 |

| GA POLITICAL TRANSFORMATION |

| . |

| LA TRANSFORMACION POLÍTICA DE GEORGIA DE 1963 |

| Press Clips from Georgia Senate Service |

| The Best Speech I Ever Made |

| Why I Quit the Georgia Senate |

| Congressional Testimony |

| Activities in the Junior Chamber of Commerce |

| Contador Benemerito de las Americas (Most Meritorious Accountant of the Americas) |

| Articles from The Journal of Accountancy |

| My Credo |

| Media |

| Interview about Leadership |

| ACCOUNTABILITY - RESPONDABILIDAD |

| THE EVER GROWING, EVER STIFLING BUREACRACY |

| PONZIS and PIRAMIDES |

| GRAPHIC DISPLAY OF US DEBT |

| CALCULATE YOUR DEBT LIABILITY |

| Fraud-Corruption-Bribery |

| Collusion Breaks Internal Controls |

| FORENSIC AUDITING --- AUDITORIA FORENSE |

| FRIENDSHIP - AMISTAD |

| Creencia - Belief |

| Think -------- Pensar |

| WOMAN -------------- MUJER |

| Dawn |

| Message to Garcia - Mensaje a García |

| THE GREATEST SPEECHES OF ALL TIME |

| Education |

| Interesting! |

| POEMS |

| ATLANTA, GEORGIA USA - MY HOME TOWN |

| WASHINGTON DC - MY OTHER HOME TOWN |

| PERU |

| ECUADOR |

| MEXICO |

| PHILIPPINES |

| Importancia de la Etica del Funcionaio Publico |

| Conferencia Senado JCI Perú |

| COLOMBIA VS KLEPTOKAKISTOCRACIA: Presentación para el Día Internacional Anti-Corrupción 2011 |

| LECTURE AT MANILA'S UNIVERSITY OF THE EAST: Integrity & Honor, Corruption & Dishonor VIDEO |

| MANILA LECTURES AT FAR EASTERN & SANTO TOMAS UNIVERSITIES: Good Governance and Social Responsibility |

| EFFECT OF 2008 GLOBAL CRISIS (JW presentation in English) |

| SEGUNDA GRAN DEPRESION 2010 (JW presentaciónes en español) |

| Speeches - English |

| More Speeches |

| Conferencias / Discursos - Espanol |

| Mas Conferencias / Discursos |

| Power Point Presentations |

| ANTI-CORRUPTION EVENTS & REPORTS |

| Favorite Links |

| Quotes by Jim Wesberry |

| Documents, Articles - Documentos, Articulos |

| Books Read |

| From the Past |

| Contact Me |

| Family Photo Album |

| The Wesberry Surname |

| Miscellaneous |

| Technology Use in Fighting Corruption |

| Last Page |

|

|

|

|

BM augura una pronta salida de la crisis

para América Latina

Latinoamérica es una de las regiones que más rápidamente podría superar sus dificultades económicas, producto de la crisis

global, en vista de los sólidos fundamentos de sus economías, que la colocan en mejor posición que las demás para rebotar

de la crisis". Pese a que la región se ha visto impactada y su previsión de crecimiento económico para el 2009 ha declinado

una contracción estimada de 0.7% del PIB-, ésta tiene una mayor capacidad para emerger airosa de sus retos económicos, retomar

la senda del crecimiento y continuar siendo atractiva para la inversión extranjera, señaló Augusto de la Torre, economista

en jefe para América Latina y el Caribe de la institución multilateral. Durante una presentación de sus proyecciones para

la región en la sede de la institución, de la Torre vinculó el rebote de América Latina con el de los países industrializados,

pero dijo que era un convencido de que la región se beneficiaría de una rápida recuperación.

Fast-track Recovery from Crisis Likely

for Latin America

Latin America is likely to bounce back from its economic troubles faster than other regions because of its sound economic

fundamentals and better preparedness to fight a global financial crisis, said the World Banks regional Chief Economist, Augusto

de la Torre. Although the region has been impacted by the global economic meltdown and its growth projections for 2009 have

declined by an estimated 0.7 percent of GDP, Latin America is better positioned to successfully overcome economic challenges,

return to its growth path and continue to attract foreign investment, de la Torre said in a presentation of regional economic

projections in Washington, DC.

POWER POINT PRESENTATION >>> The Global Financial and Economic Storm:How Bad is the Weather in LAC?...by the World Banks regional

Chief Economist, Augusto de la Torre.

La crisis económica

golpea la gestión municipal en Latinoamérica

La crisis financiera internacional ha golpeado la gestión municipal de la mayoría de las ciudades de Latinoamérica, por lo

que deben afrontar una sensible reducción presupuestaria, coincidieron hoy varios expertos en un foro celebrado en Miami.

En capitales como San Salvador, la crisis financiera se ha traducido en una caída del presupuesto del 25 por ciento, explicó

el alcalde de esa metrópoli, Norman Quijano. EFE/Archivo El impacto de la crisis en los municipios se explica por la sensible

disminución en la recaudación tributaria y en la transferencia de recursos asignados por los gobiernos centrales, lo cual

ha desbaratado las previsiones

"La crisis no es una

anormalidad en el capitalismo"

Hace casi una década, el Comandante Fidel Castro advirtió que las condiciones estaban creadas para el estallido de una crisis

de grandes dimensiones. Osvaldo Martínez, director del Centro de Investigaciones de la Economía Mundial y presidente de la

Comisión de Asuntos Económicos de la Asamblea Nacional del Poder Popular, también alertó sobre el tema en varias ocasiones.

Conversando sobre aquellos años previos, el doctor en Ciencias Económicas recuerda: "nos criticaron mucho, nos llamaron catastrofistas,

pero finalmente la crisis llegó"...Entrevista con Osvaldo Martínez, Director del Centro de Investigaciones de la Economía

Mundial de Cuba. (Haz clic para leer)

Issue Guide: Latin America and the Global Financial Crisis

The financial crisis had a stark but varied effect on Latin American countries. The economies of major oil exporters like

Venezuela and Mexico were buffered as prices rose through the early part of 2008. The oil price slump during the second half

of the year had the reverse effect. Brazil, Argentina, and Ecuador were beset, to a lesser degree, by similar problems. Venezuela

was forced to pare back its regional spending, which had been made possible in large part through commodity exports. Meanwhile,

equity prices fell across Latin America as hedge funds and other institutional investors cashed out of investments in emerging

markets. The region's economies were dampened more generally by declining import demand from the world's leading economies,

including the United States. (Click for more)

Aqui presentamos informacion especificamente sobre los paises de America Latina

_____________________________________________________

Parlamentarios Latinoamericanos alertan sobre crisis económica

Victor

M. Carriba

Madrid, 11 abr (PL) América Latina manifestó su creciente preocupación por la crisis económica durante

la III Asamblea parlamentaria Europa-Latinoamérica que sesionó esta semana en Madrid con 150 representantes de países de esas

dos regiones.

Varios legisladores declararon a Prensa Latina que el deterioro de la situación causa una creciente

inquietud del otro lado del Océano Atlántico y criticaron al llamado Grupo de los 20 (G20) por su actuación en las actuales

circunstancias.

El G20 en sus dos recientes cumbres (Washington, noviembre de 2008) y Londres hace una semana) ha limitado

su interés a las cuestiones financieras, mientras las dificultades económicas incrementan los riesgos en los países latinoamericanos,

apuntaron.

Sin embargo, una resolución aprobada en el foro de Madrid solo instó a establecer mecanismos y políticas

coordinadas para superar la crisis financiera y alertó sobre sus consecuencias sociales.

Con una fuerte incidencia de la parte europea, la cita madrileña restringió su pronunciamiento a reclamar

medidas que promuevan el empleo y aseguren los derechos de cobertura universal.

Pero fue clara en reiterar los acuerdos del G20 sobre una reforma del sistema financiero internacional

y la necesidad de evitar la implantación de medidas proteccionistas, indicó un delegado latinoamericano...PL

Investments in Latin America offer protection against Spains slowdown...Spanish companies that have been doing a lot of business

in Latin America hope it will buck the trend this time, too. It is so far proving more resilient to the global financial crisis

than Spain, where a decade-long boom has come to a halt. Spanish unemployment has just hit 17%, more than twice the European

average. The IMF expects Spains GDP to contract by 3% this year and 0.7% in 2010. Economic output in Latin America, by contrast,

is expected to shrink less and recover sooner. The regions institutional strength should shield it from the worst of the crisis,

says Alfredo Arahuetes, dean of the Universidad Pontificia Comillas de Madrid.

Sistema financiero sólido, base para el desarrollo de la

economía: Reich

México, 4 de mayo.-

El acceso al crédito es la vía para ayudar a las familias

a salir de la pobreza, pero para ello es necesario que el sistema financiero

mexicano sea sólido, al ser la base para que la economía se desarrolle

adecuadamente y, sobre todo, que no se caiga en excesos en materia regulatoria,

consecuencia de los efectos de la crisis internacional.

En entrevista con EL FINANCIERO, Nicole Reich, presidenta y directora

de

Scotiabank, consideró que la crisis financiera que vive el mundo hará que muchos

países realicen cambios a su marco legal para enfrentar este problema, situación

de la que México no estará exento, pero recomendó ser prudente en los cambios

para no caer en sobrerregulación.

"En Estados Unidos la regulación se pondrá tremendamente más

fuerte, porque

hubo excesos y faltas, y los reguladores tendrán que reaccionar ante eso.

"En México creo que habrá sólo algunos ajustes, que espero sean

razonables

conforme a estándares internacionales y no caigamos en excesos."

Como banquera, espera que la regulación que se pretenda poner

en marcha,

debido a la crisis financiera, no vaya a tener efecto contrario a lo previsto,

al ser excesivo.

"Cualquier exceso, de lo que sea, es malo, por lo que espero

que la razón

predomine y no haya excesos, porque en lugar de obtener un resultado positivo de

ayudar al país, de impulsar a la economía mexicana, se pueden ir hacia el otro

lado, confío en que eso no vaya a pasar."

El hecho de que no se hayan topado las tasas de interés es positivo,

pero

reconoció que los productos que ofrece la banca deben tener siempre un balance

entre el precio, riesgo y pagos mínimos, lo que se tiene que evitar son las

amortizaciones negativas.

Por ello, dijo, apoya la propuesta del Banco de México y de la

Comisión

Nacional Bancaria y de Valores, de incrementar el pago mínimo para evitar

sobreendeudamientos por este tipo, situación que en Scotiabank no sucede,

afirmó.

"Si el pago mínimo es tan pequeño y el cliente no hace aportes

al capital, lo

acabas emproblemando; en Scotiabank no tenemos ningún producto que genere

amortización negativa ni en México ni en ningún lado, está prohibido por los

principios básicos del crédito, por eso me parece razonable que regulen eso, que

ningún producto tenga amortizaciones negativas."

El ejemplo canadiense

En su opinión, el sistema financiero canadiense es sólido, debido

a que ha

sido una prioridad del gobierno, pues es vía el otorgamiento del crédito lo

único que permite a las familias salir de la pobreza.

"Lo único que te permite a la larga sacar a la gente de la pobreza

es el

acceso al crédito, que haya una clase media más grande para que las personas

accedan a su primera casa y automóvil, eso hace la diferencia para que la gente

mejore su calidad de vida.

"En Canadá se ha sido estricto, pero también muy balanceados,

nunca han caído

en situaciones extremos de sobrerregular y también hay muy buena comunicación

entre los líderes del sistema financiero y los reguladores.

"Ahora hay un grupo del que forma parte México y se comparte

el tema de

mejores prácticas, creo que Canadá está tomando un papel preponderante de cómo

ha logrado la estabilidad. Ese diálogo que se está dando entre los reguladores

de México y Canadá le aporta mucho a todos los países."

Para Reich de Poliganc, el positivo desempeño de la economía

canadiense

incide de manera favorable en el comportamiento del banco, pues logró ubicar a

Scotiabank, en plena época de crisis, entre los diez más estables del mundo y en

el lugar 23 por su solidez.

"Por tamaño quizás no nos corresponde y nos ha ido bien, pero

al sistema

canadiense tiene mucho que aprendérsele; de hecho, el chairman forma parte del

Grupo de los 20.

"Parte del éxito del banco es que somos bastante precavidos y

conservadores,

somos muy cuidadosos en manejo de riesgos y gastos, que es lo que permite estar

bien cuando vienen las épocas malas." (Con información de El Financiero/APB)

El ex presidente Felipe González

confía en la recuperación de la región

BY

EFE MADRID

El ex presidente del Gobierno español Felipe González cree que la ''profundidad y complejidad''

de la crisis económica internacional hace imposible evaluar su duración y vaticina que América Latina ``saldrá de ella fortalecida

si enfrenta con decisión los desafíos''.

González, que gobernó España entre 1982 y 1996, hace esta reflexión en la introducción

del libro Iberoamérica 2020: retos ante la crisis, que examina las causas de la situación actual

y del modelo de crecimiento por el que debería optar la región.

La publicación, editada por la Fundación Carolina y Siglo XXI de España Editores,

suma al análisis de González el de un grupo de personalidades españolas y latinoamericanas, como los presidentes de Brasil,

Luiz Inácio Lula Da Silva; de Ecuador, Rafael Correa; de Argentina, Cristina Fernández, y de Chile, Michelle Bachelet.

El ex presidente socialista cree que la crisis, una vez convertida en ''pandemia'',

es ``una oportunidad para enfrentar las reformas estructurales pendientes que puedan facilitar un desarrollo sostenido y sostenible

a medio y largo plazo''.

Felipe González considera que el actual sistema ha funcionado como ``un gran casino

financiero global sin reglas de previsibilidad y control, entregado a la famosa mano invisible del mercado como elemento de

supuesta autorregulación''.

Como no ve alternativa al actual sistema, aconseja reformar ''a fondo'' el modelo,

introduciendo elementos de regulación ``claros y no excesivos''.

También aboga por ''instrumentos de gobernanza globales y nacionales coherentes

con el sentido de las reformas''. ''Pocas normas, claras y que se cumplan'', resume.

González rechaza las políticas proteccionistas y subraya que ha de ser el Estado

el que intervenga para ``salvar el mercado, no sólo al financiero, sino a la totalidad del sistema''.

En el prólogo del libro, titulado América Latina: la crisis

y el futuro, el ex presidente del Gobierno profundiza en las reformas pendientes en la región, en especial, el fortalecimiento

de sus instituciones democráticas.

Aunque en los siete capítulos de la obra se exponen con más detalle los cambios

precisos en la zona para salir reforzada de la crisis, González apunta algunos de ellos, como preservar el empleo, impulsar

las infraestructuras, facilitar el flujo de crédito a las empresas e incentivar las energías renovables.

''Un modelo que ofrezca crecimiento y redistribución'', concluye el ex presidente

socialista.

Otros pilares que han de cimentar el futuro, según González, serían la educación,

la innovación, la sanidad, la seguridad física y jurídica y la calidad de la democracia, incluido el respeto a los derechos

humanos.

'Las reformas que nos deberían llevar a un `Estado eficiente', que sepa aprovechar

las nuevas tecnologías''.

______________________________________________________

CEPAL: LA ACTUAL CRISIS FINANCIERA INTERNACIONAL Y SU EFECTO EN LATINOAMERICA clic para bajar en PDF 20 pp

La crisis sub-prime en Estados Unidos y la regulación y supervisión financiera: lecciones para América Latina y el Caribe...(clic

para bajar 46 pp en PDF)

|

|

|

Medidas en América Latina para enfrentar crisis financiera

Abr

8 . - América Latina ha adoptado un batallón de medidas para hacer frente a la crisis financiera global, que ya se ha traducido

en el debilitamiento de las principales economías de la región.

A

continuación se detallan algunas de ellas:

Argentina:

*El

Gobierno anunció medidas de estímulo económico por 13.200 millones de pesos (3.565 millones de dólares) que financiará en

parte con recursos de los estatizados fondos privados de pensión. El paquete incluye préstamos al consumo, exportaciones,

capital de trabajo y al sector automotriz.

*El

país lanzó un gigantesco plan de obras públicas por unos 30.000 millones de dólares, destinado a proyectos de energía, transporte

vial y ferroviario, vivienda, hospitales y servicios públicos. Con este programa, la obra pública pasará a representar el

5 por ciento del PIB en 2009, dijo el Gobierno.

*También

redujo impuestos a la exportaciones de trigo y maíz, elimina tributos a los lácteos destinados al exterior, aprueba una ley

para blanquear capitales y empleos, y abre una moratoria impositiva.

*Anteriormente,

el país había anunciado que controlará el precio al que ingresan electrodomésticos, textiles, calzado y otros bienes industriales,

que en su mayoría se importan desde China y Brasil, para proteger la producción local.

*El

Banco Central ha vendido reservas en el mercado cambiario.

*El

Banco Central amplió en 7.000 millones de pesos (unos 2.068 millones de dólares) a 10.000 millones de pesos la línea de préstamos

a las entidades financieras para asegurar el normal funcionamiento del sistema crediticio.

Bolivia:

*Bolivia

admitió que sufrirá una caída de sus vitales ingresos por exportaciones de gas natural y minerales, pero no reveló grandes

cambios en sus planes para el 2009, después de los anunciados en noviembre pasado, cuando bajó del 5,7 por ciento al 5,05

por ciento su proyección de crecimiento económico para el 2009.

*La

principal medida anti crisis es un aumento de las inversiones públicas al récord histórico de 1.851 millones de dólares en

el 2009, desde los 1.407 millones del 2008, según informó el ministerio de Economía, que destacó también una drástica caída

de la inflación, desde el 12 por ciento del año pasado.

Brasil:

*El

Banco Central de Brasil viene realizando subastas de dólares para dar liquidez al mercado cambiario.

*También

liberó encajes bancarios, añadiendo fondos al mercado financiero.

*Reinició

el mecanismo de subasta de dólares con compromiso de recompra, que no aplicaba desde el 2003.

*Las

intervenciones en el mercado de cambios del Banco Central totalizaron hasta febrero 61.000 millones de dólares desde la profundización

de la crisis financiera global, según datos revelados por el presidente de la autoridad monetaria, Henrique Meirelles.

*El

banco central permitió a los bancos usar los recursos obtenidos con la reducción de encajes bancarios para comprar carteras

de crédito de bancos pequeños o medianos.

*El

Gobierno autorizó al Banco Central a comprar carteras de crédito de bancos pequeños o medianos en problemas y la autoridad

monetaria, que vendió reservas para defender la moneda local, dijo que compraría bonos de bancos locales nominados en dólares

para incrementar las líneas de financiamiento para exportadores.

*Los

estatales Banco do Brasil y Caixa Economica Federal anunciaron nuevas líneas de crédito, para impulsar la demanda por automóviles

y bienes inmuebles.

*En

tanto, el Gobierno del Estado de Sao Paulo también anunció la creación de una línea de créditos para impulsar la demanda de

automóviles.

*El

Banco Central autorizó a los bancos a usar bonos del Gobierno en vez de efectivo para cumplir parte de las obligaciones de

encajes.

*El

Gobierno anuncio un plan de construcción de un millón de viviendas para impulsar la economía y el consumo.

*Además,

redujo impuestos que inciden sobre la venta de automóviles y materiales de construcción para impulsar sus ventas. El recorte

de impuestos regirá hasta junio.

*Para

compensar la perdida de ingresos por esas renuncias fiscales, aumento la presión impositiva sobre los cigarrillos.

Colombia:

*Contrató

con la banca multilateral créditos ordinarios por 2.400 millones de dólares para ser desembolsados en el 2009, con el propósito

de cubrir el componente externo de la financiación de su tren de gasto el ano entrante.

*Aprobó

realizar los trámites para contratar créditos de contingencia (rápido desembolso) hasta por 1.500 millones de dólares.

*Creo

un fondo de infraestructura con un capital inicial de hasta 500 millones de dólares.

*Garantizó

un crédito hasta por 650 millones de dólares para su banco de comercio exterior (Bancoldex), los cuales se destinarán a pequeñas

y medianas empresas y exportadores afectados.

*El

Banco Central aumentó la liquidez de la economía y mantuvo en 10 por ciento su principal tasa de referencia.

*El

Gobierno y el Banco Central levantaron restricciones al endeudamiento externo y a la inversión a corto plazo de fondos extranjeros

en acciones y títulos de deuda.

*Se

encuentra prefinanciando en el mercado local sus necesidades de endeudamiento por subasta del 2009.

Chile:

*

El Gobierno de la presidenta Michelle Bachelet lanzó a inicios de año un plan fiscal de estímulo económico por 4.000 millones

de dólares, financiados con los dineros ahorrados de un auge en el precio del cobre, con medidas para estimular la demanda

interna y aumentar la capacidad productiva.

*

Como complemento, Bachelet desplegó un paquete de medidas para estimular el crédito bancario y no bancario, que las autoridades

calculan podría generar 3.600 millones de dólares adicionales de crédito privado para personas y empresas.

*

Esta semana, el Gobierno, a través del autónomo Banco Central, inició un programa de subastas de 50 millones de dólares diarios,

para financiar los gastos e inversiones en pesos del plan fiscal. El plan de subastas considera un total de 3.000 millones

de dólares.

*

Para enfrentar el freno económico, en medio de un descenso en la inflación, el Banco Central decretó en el primer trimestre

un recorte de 600 puntos básicos en la tasa de política monetaria, que quedó en un 2,25 por ciento, un descenso histórico.

*El

año pasado, el ministro de Hacienda, Andrés Velasco, anunció un programa gubernamental por 850 millones de dólares para mejorar

el acceso al financiamiento por los exportadores y firmas de menor tamaño, además de un plan por unos 1.150 millones de dólares

para estimular la compra de viviendas.

*Además,

el Gobierno realizó subastas de depósitos de la Tesorería General de la República por un total de 700 millones de dólares.

Ecuador:

*El

presidente Rafael Correa anunció que reducirá temporalmente impuestos a la banca privada y solicitará a las entidades capitalizar

sus utilidades. Además permitirá a la banca acceder a estímulos fiscales a cambio de la colocación de créditos productivos.

*El

Gobierno anunció la inyección de unos 800 millones de dólares a la banca privada para dar liquidez al sistema para que atienda

la demanda de crédito productivo e hipotecario.

*Para

incentivar el ahorro nacional se fijará un impuesto al stock de activos externos de los bancos y se aumentará al 1 por ciento

desde el 0,5 por ciento un gravamen a la salida de capitales.

*Permitirá

a los sectores exportadores afectados por la crisis no pagar el anticipo del impuesto a la renta por el 2009.

*Ecuador

aumentó aranceles y fijó cupos para importaciones de unos 627 productos para restringir sus compras al exterior en 1.453 millones

de dólares. La medida rige para todos los países, incluidos sus socios de la Comunidad Andina (CAN).

*Ecuador

aseguró unos 750 millones de dólares de organismos multilaterales regionales para financiar parte de su déficit fiscal de

unos 1.500 millones de dólares que registraría en este año. Los recursos llegarían durante abril, según las autoridades.

*El

presidente Correa tramita un fondo de unos 1.000 millones de dólares con el Banco de Desarrollo de China para proyectos petroleros

y energéticos.

México:

*Anunció

un paquete de medidas para inyectar miles de millones de dólares en liquidez a sus mercados financieros.

*La

Secretara de Hacienda y el banco central anunciaron un recorte de las emisiones de deuda de largo plazo y el lanzamiento de

un mecanismo de intercambio de tasas de interés para llevar dinero a los mercados.

*Los

bancos también podrán temporalmente llevar liquidez a sus propias sociedades (fondos) de inversión.

*El

regulador de los fondos de pensión planea modificar las reglas de sector para que las administradoras puedan ajustar rápidamente

sus portafolios en momentos de alta volatilidad.

*Por

medio de dos bancos de desarrollo, el Gobierno ofreció hasta 50.000 millones de pesos (3.900 millones de dólares) para garantizar

parcialmente las emisiones de deuda corporativa de corto plazo, ante la falta de liquidez en el sector.

*El

banco central ofreció líneas de financiamiento adicionales de corto plazo para la banca y comenzó a subastar dólares por primera

vez en décadas luego de que la moneda local registrara su peor caída desde la "crisis del tequila" de mediados de la década

de 1990.

*En

total el banco ha subastado unos 13, 600 millones de dólares, o más del 15 por ciento de sus reservas, para apuntalar al peso.

*El

1 de abril, el Gobierno anunció que pidió al Fondo Monetario Internacional (FMI) una línea de crédito preventivo por 47,000

millones de dólares para contener los efectos de la crisis, en la primera petición al organismo desde finales de la década

de 1990.

*El

viernes 3 anunció que el 21 de abril activará un mecanismo de intercambio de divisas con la Reserva Federal de Estados Unidos

e iniciará subastas de créditos en dólares entre instituciones bancarias para que financien a empresas afectadas por la crisis.

Paraguay:

*El

Gobierno anunció la puesta en marcha de un plan anticrisis que incluye la contratación de créditos externos, donaciones y

concesiones por unos 1.000 millones de dólares. La mayoría de los fondos deben ser aprobados por un Congreso hostil al presidente

Fernando Lugo.

*El

paquete incluye un crédito de contingencia del BID de 200 millones de dólares y prevé inversiones en infraestrctura y programas

sociales enfocados a mitigar la pobreza. El Banco Central ha inyectado liquidez al sistema financiero mediante sus instrumentos

de regulación monetaria.

*El

país espera que una caída del Producto Interno Bruto como consecuencia de la crisis económica global y de una sequía que golpeó

al sector agropecuario, vital para la economía local.

Perú:

*El

presidente peruano, Alan García, anunció un plan de inversiones públicas extras para el 2009 de poco más de 10.000 millones

de soles (unos 3.200 millones de dólares), en una primera fase, provenientes de los ahorros del tesoro.

*Perú

ha anunciado que tiene líneas de créditos contingentes ya concertados por unos 3.000 millones de dólares de organismos multilaterales

para hacer frente a la crisis.

*Además,

el Gobierno de García dice que cuenta con otros 6.250 millones de dólares en préstamos del exterior de "rapido acceso adicional"

en caso la crisis se agrave.

*El

Banco Central de Perú viene inyectando liquidez en moneda local y en dólares al mercado con diversos instrumentos financieros.

Además ha reducido las tasas de encaje para los depósitos en moneda nacional y extranjera y está activo vendiendo dólares

en el sistema financiero para evitar la volatilidad de la moneda peruana.

*El

Gobierno de García ha lanzado la campaña "comprale al Perú" para promover la compra de productos nacionales y así contrarrestar

la reducción de la demanda de artículos peruanos en el exterior, principalmente textiles y calzados.

*En

marzo último, el Banco Central redujo su tasa de interés clave a un 6,0 por ciento de 6,25 por ciento, luego de mantenerla

estable durante los cuatro meses anteriores.

*El

Gobierno peruano realizó a fines de marzo una colocación de bonos por 1.000 millones de dólares en el mercado internacional,

para asegurar la cuenta fiscal del 2010.

Uruguay:

*El

Gobierno anunció un plan de ahorro de un 5 por ciento a nivel de empresas estatales y ministerios, pero que no afecta a inversiones

ni salarios.

*También

lanzó un programa de subsidios y beneficios impositivos orientados a mantener el empleo, capacitar trabajadores, y apoyar

a sectores industriales afectados por la crisis -textil, vestimenta, cueros y automotor.

*Se

exonerará de impuestos la producción de equipos para generación de energía y de maquinaria agrícola.

*Además

se anunció el aumento del adelanto del impuesto a la renta de las actividades económicas a un 8 por ciento, desde el 4 por

ciento previo, para las importaciones de algunos bienes de consumo.

*El

Gobierno dijo que se promoverá la participación del sector privado en un plan de infraestructura por unos 1.000 millones de

dólares para proyectos como puertos, aeropuertos, líneas de trenes y generación eléctrica.

Venezuela

*

El presidente Hugo Chávez anunció una reducción del presupuesto en un 6,7 por ciento, aunque el recorte final aprobado por

la Asamblea Nacional fue del 5,0 por ciento a 74.400 millones de dólares.

*

Además, aumentó el endeudamiento presupuestario un 180 por ciento, pero finalmente el incremento autorizado fue del 210 por

ciento a 17.000 millones de dólares, desde 5.600 millones de dólares previstos originalmente.

*

Chávez también subió la alícuota del Impuesto al Valor Agregado (IVA) al 12 por ciento, desde el 9 por ciento, con lo que

se espera recaudar 14.400 millones de dólares extra.

*

El Gobierno venezolano aumentó el salario mínimo en un 20 por ciento en el 2009 en dos tramos, aunque la inflación en el año

anterior superó el 30 por ciento.

*Se

revisó la estimación de precio de cesta local de crudo para el 2009 a 40 dólares por barril (dpb), desde 60 dpb, y se redujo

la producción petrolera prevista a 3,17 millones de barriles por día (bpd), desde 3,7 millones de bpd.

*El

mandatario ordenó agilizar la nacionalización del Banco de Venezuela, unidad del grupo español Santander , para fortalecer

el sistema financiero público.

*En

medio del control de cambios vigente en el país petrolero, el Gobierno utilizará las divisas para sectores estratégicos y

reducirá la importación de bienes de lujo.

*Chávez

instó a limitar los sueldos de altos funcionarios, racionalizar el presupuesto de las instituciones y eliminar gastos no estrictamente

necesarios en la administración pública.

http://cl.invertia.com/noticias/noticia.aspx?idNoticia=200904081938_RTI_1239219515nN08339682&idtel=

_____________________________________

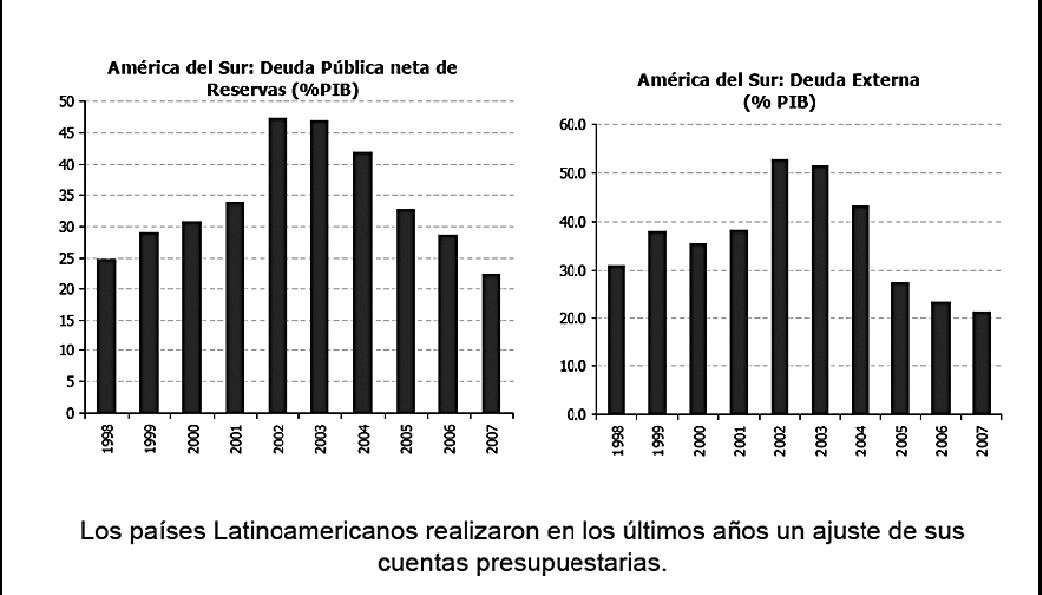

Recuperación lenta para Latinoamérica

Latinoamérica está empezando a ser golpeada

de manera importante por la crisis económica, pero en los últimos años la

región fue acumulando experiencias y fortalezas muy importantes, tanto en el plano fiscal

como en el manejo de la deuda pública y externa, que hacen que la retracción

no golpee muy fuerte como en otros tiempos, sostuvo el chileno Joaquín Vial, economista

jefe del BBVA para América Latina.

Los años de bonanza por la que ha

pasado la región en los

últimos tiempos han servido para mejorar

la posición de

solvencia de los gobiernos como la relación

con el resto del

mundo. “Hemos visto también una acumulación

muy

importante de reservas internacionales y de fondos

a disposición

de los gobiernos, que les permite

enfrentar esta situación

en condiciones sin precedentes inclusive en

todo el siglo XX”, remarcó.

Otro indicador importante para atenuar

el impacto son

las reducidas tasas de inflación. Esto no

tiene parangón

considerando los antecedentes inflacionarios

en esta parte

del mundo. Destacó que los bancos centrales

latinoamericanos

hayan reaccionado con gran fuerza,

bajando sus tasas de

interés de manera muy agresiva.

Se hicieron ajustes con una velocidad

que nunca antes

se había dado, dijo. Agregó

que la mayor fortaleza fiscal y la mejor solvencia con que están los países están permitiendo

que los gobiernos, antes de ser factores que aumentan la crisis, están ayudando

a paliarla. Vial advirtió que en el 2009 y 2010 Latinoamérica tendrá una desaceleración

muy fuerte del crecimiento económico, y que el golpe, aunque retardado, será muy

fuerte. Esta situación afectará en diferentes niveles, especialmente en el consumo.

Indicó que habrá un crecimiento muy bajo y una recuperación

a un ritmo relativamente lento recién el próximo año.

_________________________________________

Expertos

aseguran que crisis

no tendrá una salida rápida

La economía mundial seguirá inmersa en una profunda depresión durante todo el 2009 y recién en el 2010 podría observarse

una recuperación, según especialistas del BBVA reunidos en un foro económico.

Foro. José

García, Francisco González, Donald Powell y José Goirigolzarri del BBVA.

Esto será posible toda vez que se sigan políticas consensuadas de

choque a nivel mundial, sostuvieron los expertos economistas del Grupo BBVA, durante el foro económico desarrollado en el

Federal Reserve Bank, en Houston, EEUU. Latinoamérica no escapa a esta tendencia, pero contrariamente a otros periodos de

crisis, las condiciones hoy son distintas y los gobiernos están más preparados para afrontar el problema, señalaron Los índices económicos actuales marcan niveles de

máxima ansiedad de los mercados y no hay indicadores que señalen una vuelta a la normalidad. Los especialistas del BBVA abogan porque las bancas centrales

europeas sigan los lineamientos de la Reserva Federal norteamericana (la banca central), aunque reconocen

que esto sería difícil, en virtud de que en Europa existen 17 bancas

centrales que hasta el momento no han unificado sus medidas anticrisis. “Nosotros pensamos que la línea que ha seguido

la Reserva Federal (Fed) es la correcta”, puntualizó José Luis Escrivá, economista jefe del Grupo BBVA.

“Esperamos que en el caso de las bancas centrales europeas se

sigan con las políticas no convencionales que ya ha marcado la Reserva Federal”, agregó, en relación a inyección de liquidez abundante y tipos cercanos al

0%. Pero aún se pueden dar pasos adicionales como el compromiso de mantener tipos bajos durante un largo periodo, expansión del balance para la adquisición de

activos financieros, bonos gubernamentales y activos privados,

puntualizó.

“El derrumbe que se está produciendo en el consumo en el último trimestre del 2008 y el primer trimestre del 2009,

está alcanzando niveles tan agudos, sin precedentes, que el

diagnóstico que están haciendo aquellos que están introduciendo

políticas keynesianas es el adecuado, porque estamos ante un shock de una magnitud sin precedentes, y en consecuencia la respuesta también tiene que ser sin precedentes”, remarcó Escrivá.

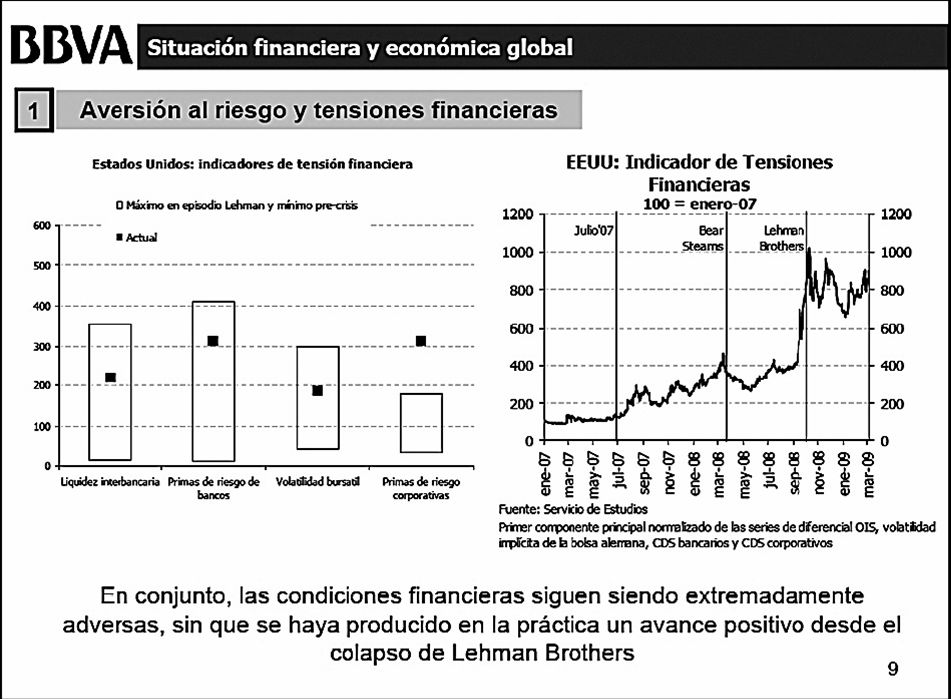

SIGUE LA RECESIÓN.

En el

foro económico que contó con la presencia de exponentes de la Reserva Federal norteamericana, empresarios, expertos en economía y periodistas de toda Latinoamérica y España, destacaron que aún no se ha frenado la recesión económica que se inició en setiembre de 2008, con la

caída de Lehman Brothers.

La conclusión

unánime fue que la economía

global sigue inmersa

en un círculo vicioso: continúan

las tensiones financieras, la

aversión al riesgo y el proceso

de pérdidas bancarias, y

que la recesión alcanza dimensión global. No obstante,

los expertos

del Servicio de Estudios Económicos del BBVA (SEE), sostienen

que las políticas económicas se aceleran en respuesta, que la política monetaria pone a prueba sus límites y la política fiscal actuará decisivamente. En ese sentido, EEUU y China lideran el proceso de estímulo fiscal global. Advierten que la estabilización

financiera es la cuestión pendiente y que las diferencias importantes que surgen en esta materia entre Europa y EEUU son determinantes para frenar la retracción.

TEMOR. Los

expertos del BBVA descartaron que la crisis puede

fomentar un fuerte proteccionismo, aunque admitieron que hay algunos indicios que se limitan a la retórica, a hechos

anecdóticos o no pasan más allá de la casuística. “Analizando fríamente lo que están haciendo cada uno de los países y se trasciende de la retórica de las declaraciones para el consumo de las opiniones públicas nacionales, no hay cosas preocupantes”, dijo Escrivá.

El Grupo BBVA, que ocupa el 13º lugar entre los bancos más seguros del mundo y en el 2008 se ubicó en segundo lugar en ganancias netas, inició una fuerte inserción en el mercado

norteamericano.

|

|

|

|

|

|

|

|

|

|

|

|

ECLAC documents:

Financial

Crisis Will Have Strong and Negative Effect On Latin America

(27 March 2009) Today's

global financial crisis will have a strong and negative effect on Latin American economies, and is the most severe since the

Great Depression in the 1930's. It also reveals the urgent need to improve risk management and market regulation.

Two documents recently published by the Economic

Commission for Latin America and the Caribbean (ECLAC) analyze the background, causes and lessons to be learned from

this crisis as well as past episodes.

In The current financial crisis: Old wine in new goatskins or is this time different for Latin America?, economists Ramón Pineda, Esteban

Pérez-Caldentey and Daniel

Titelman review the economic performance of countries in the region during

international crises in the past, such as the foreign debt crisis in Latin America (1980-1983), the savings and loan crisis

in the United States (1987-1991), and the Mexican (1994-1995), Asian-Russian (1997-1999) and Argentinean (2001-2002) crises.

The impact of financial crises on the region is closely

related to the degree to which external finance becomes scarce and costly, and to the magnitude of disruption of international

trade, assert the authors. Moreover, financial crises have had deep and protracted effects in the region, independently of

their idiosyncratic features and initial conditions.

The document concludes that the current situation

in Latin America, as in past crises, will have generalized, deep and negative effects on the economies in the region, regardless

of their connection to international financial markets, the degree of openness to international trade or their initial conditions.

As an example of this, the authors point out that

the regional average of GDP per capita fell between 1.2% during the Argentinean crisis to 12.6% during the foreign debt crisis.

Investment dropped between 13.7% during the Mexican and Argentinean crises, to 46.6% during the debt crisis. External finance

also decreased significantly during these critical episodes.

As for the current turbulence, private capital flows

to the region have diminished since the second semester of 2008; in some countries, they have even been reversed. Private

capital flows are expected to be 50% lower in 2009 than in 2008, and world trade may decline by nearly 9%.

"The empirical evidence suggests that in the case

of Latin America, the current episode and its manifestations are not an exception to previous crises patterns.... Notwithstanding

the efforts of countries to mitigate the effects of the crisis, these may be insufficient to avoid the stagnation or even

the expected contraction of economic activity in the region," state the authors.

In another ECLAC document, The subprime crisis in the United States and financial regulation and oversight: lessons for Latin America

and the Caribbean, Sandra Manuelito, Filipa

Correia and Luis Felipe Jiménez sustain

that the deterioration of the credit market, insufficient oversight and pitfalls in the self-regulation of financial markets

in the United States are at the root of today's global economic crisis.

One of its causes is the lack of regulation and inadequate

supervision of some areas of the market that contributed to an excessive expansion of credit and reckless risk-taking. Additionally,

in Latin America operate intermediaries that are insufficiently regulated and supervised, and become potential factors of

instability.

Correia, Manuelito and Jiménez classify

the lessons Latin America may learn from the crisis in terms of domestic regulations in four broad areas:

-

The need for a prudent macro approach to complement

the current regulatory approach. The authors suggest a global perspective on financial regulation that may oversee the performance

of the financial system as a whole and not just the individual actions of certain institutions.

-

Reduction of the procyclicality of financial systems.

In other words, private financial institutions should refrain from compounding the economic cycle, be it in times of economic

boom or recession.

The current financial crisis: Old wine in new goatskins or is this time different for Latin America? Ramón Pineda , Esteban

Perez Daniel Titelman 1 March, 20, 2009

Abstract: This paper addresses a fundamental question regarding the

current crisis and its effects on Latin America, namely, will the effects of the crisis be different or of the same type that

the region has witnessed in past? The answer provided in the paper, on the basis of past crises episodes and currently available

information, is that this crisis is a ‘repeat.’ That is, it is “Old wine in New Goatskins.” This conclusion

is underpinned by two fundamental ideas. First, the evidence shows that the impact of financial crises on the region is closely

related to the degree to which external finance becomes scarce and costly, and to the magnitude of the disruption in international

trade channels. Second, financial crises have had deep and protracted effects on the economies of the region, independently

of idiosyncratic features and initial conditions. The available evidence and the unprecedented magnitude of the current shock

do not warrant the belief that the effects of this crisis will be any different from those that have whiplashed the region

in the past. (Haz clic en titulo para leer todo)

__________________________________________________

Here We Go Again

by

This time it was supposed to be different.

Even as the world economy spiraled into a free fall, Latin America seemed not only poised to break the boom-bust cycle

of the previous three decades—but to survive the debacle of 2008. With the economic expansion that started in 2003,

the region looked stronger than it had ever been, thanks largely to the structural reforms enacted as a result of previous

crises. Most national economies were more efficient and resilient. Fiscal accounts had been put on a solid track. Debt ratios

had started to decline, and debt composition moved away from short duration and dollar denomination toward safer forms, such

as long-term domestic currency debt. Credit ratings improved, and a growing number of countries achieved investment–grade

status, becoming at the same time less dependent on volatile capital inflows.

Decoupling was the fashionable concept in analysts’ minds, as the region seemed unaffected by the first signs of

trouble in the U.S. in 2007. With the price of food, energy and minerals buoyed by soaring growth in India and China, Latin

America became the destination of choice for investments in these market sectors.

Alas, to apply the words of Brazilian samba composer Vinicius de Morais: “Tristeza não tem fim, felicidade sim.”

(Sadness has no end, but happiness certainly does.) Just as Latin America was getting used to growth rates that topped 5 percent,

the music stopped abruptly in the fourth quarter of 2008. The fabled decoupling disappeared and the so-called commodity super-cycle

shrunk super-quickly.

Can Latin America, and the world, recover momentum? The answer is yes—but only by turning to the international financial

institutions that have been largely ignored in the run-up to the present crisis. A look at Latin America’s own turbulent

economic history over the past decades can help to explain why.

More Things Change, More They… Never Mind

In the mid 1970s, skyrocketing commodity prices made Latin America a preferred destination for the ample international

liquidity that Middle Eastern petrodollars and lax U.S. monetary policy funneled toward financial institutions. That ended,

however, in 1982, with a debt crisis caused by a sudden cutback in global liquidity, as the U.S. tried to contain rampant

inflation by slamming on the brakes of its monetary policy.

It took the better part of the 1980s—the so-called Lost Decade—to arrive at a new policy consensus: fiscal

policy needed to become more austere and sustainable; financial systems needed to be liberalized and reformed; trade had to

be opened up; and state-owned enterprises needed to be privatized. This agenda, together with the Brady Plan, was supposed

to provide a way out of the debt crisis and revive growth.

And so it did—for a while. The courageous market-oriented reforms enacted in countries like Argentina, Mexico, Colombia,

Peru, Uruguay, and Venezuela fueled a boomlet in the early 1990s—only to collapse in late 1994 with the Tequila Crisis.

In hindsight, the growth seemed less a product of reform than of the temporary upsurge in short-term capital inflows brought

about by the easing of Washington monetary policy during the 1990–92 U.S. recession. As soon as the U.S. started to

raise interest rates in 1994, international liquidity tightened, and the region fell into currency and banking crises.

The boom-bust cycle continued through the early years of this century. A wobbly recovery during 1996 and 1997 was followed

by another commodity price collapse in 1998. Between 1998 and 2002, which some refer to as the “lost half-decade,”

the region was beset by a sequence of crises brought on once again by the drying-up of capital flows that occurred after the

Russian 1998 crisis.

Still, after 2003, there was reason to believe that this time it really would be different. As the region started to run

hefty current account surpluses, fueled by demand from China and India, Latin American countries seemed finally strong enough

to finance their own market-led growth.

A small but significant number of countries used the terms-of-trade improvement of 2004–2008 to reassert state-led

approaches and nationalize industries ranging from oil and gas to cement, steel, telecoms, pension funds, and banks. But most

of the region’s countries used the good times to deepen their commitment to market-friendly approaches. Even as the

U.S. economy got into trouble in the summer of 2007, the region kept moving ahead confidently.

Then, in the summer of 2008, terms of trade collapsed. As the global economy slowed down, the commodity price bubbles of

2007 burst. Oil, copper, soy beans, iron ore, steel, and rice fell to 2004 levels. Countries such as Argentina, Ecuador and

Venezuela saw the yield on their bonds move above 20 percent, indicating an imminent probability of default. The best Latin

American corporations from the best countries in the region lost access to international finance. Floating currencies such

as the Brazilian real, and the Chilean, Colombian and Mexican pesos depreciated by over 40 percent. In early 2009, the IMF

lowered its projected growth for Latin America to 1.1 percent for 2009, down from 4.6 percent in 2008.

With financial conditions deteriorating globally, especially after the collapse of Lehman Brothers, the region was hit

by a sudden and quite massive reversal in capital inflows. Growth slowed drastically as the region suffered simultaneous shocks

to the terms of trade and to capital flows—a double blow not seen since 1982. The party, it seems, is over. Or is it?

The Only Way To Save Capitalism Is Capitalism

For those who consider global capitalism an unruly beast, the current crisis is additional proof that market-friendly policies

lead to disaster. Yet the alternatives have the distinction of being worse. Venezuelan President Hugo Chávez likes to boast

that his country is immune to the “capitalist crisis” because it has embraced twenty-first century socialism.

Nothing seems further from the truth.

Rather than demonstrate the intellectual failure of Latin American macroeconomic thinking, the crisis of 2008–2009

confirms the value of the hard-earned lessons of the recent past. Countries that adopted strongly counter-cyclical policies

in boom times, as epitomized by Chile’s 7 percent of GDP fiscal surplus in 2007, are now able to adopt expansionary

fiscal and monetary policies in order to cushion the fall.

In contrast, countries such as Venezuela that ran deficits in the boom years by expanding government spending and cutting

taxes are now forced to contract even more, thus aggravating the crisis’ impact on their economies.

Countries with floating exchange rates, such as Brazil, Colombia, Chile, Mexico, and Peru, are protected by the automatic

depreciation of their currencies, thus softening the impact on the cash flow and the profitability of exporting and import-competing

activities. In contrast, countries that peg to the dollar, such as Argentina, Ecuador and Venezuela, are left in the uncomfortable

situation of being unable to change relative prices with the U.S. at a time when they are massively losing competitiveness

with their floating neighbors.

Argentina, in particular, seems to be repeating the mistakes of 1999–2001, when the depreciation of the Brazilian

real coupled with U.S. dollar appreciation left it with the wrong parity at the wrong time. The same can be said in comparing

Venezuela with Colombia. Whereas the Bolivarian revolution pegs to the dollar, its neighbor and second-largest trading partner

floats.

It may not be a coincidence that the two Latin American countries that have led calls for the downfall of the Bretton Woods

international financial institutions (IFIs) —Venezuela and Argentina—are suffering more than their market-friendly

neighbors. In February 2009, Venezuela, with an international price of oil of $40 per barrel, was running a fiscal deficit

close to an unheard-of 20 percent of GDP. Argentina is facing an appreciation of its currency vis-à-vis its neighbors, a deterioration

in its terms of trade, and the worst crop in 40 years. For a government that has relied on extraordinary taxes on its agricultural

exports to balance its public accounts, and has prided itself on its repeated defaults, Argentina now faces a fiscal hole

and no access to finance.

The only hope for both countries is a quick recovery of the world economy. But that, perhaps ironically, will require a

stronger and more proactive role for IFIs. This will not happen overnight. The IFI arsenal must be restored by a recapitalization

campaign, and multilaterals must learn to operate with the speed and flexibility to compensate quickly for the dramatic breakdown

in private credit markets. In the case of some IFIs, this shift may mean revisiting the business model to redesign—or

in some cases, resurrect—some core institutional capabilities. It seems likely that, as this crisis runs its course,

market-friendly Latin American nations will do much better than their neopopulist and neoauthoritarian counterparts. They

may well do better than East Asia and especially Eastern Europe. The lesson, in fact, is one that has global implications.

Remember When We Were Happy and Didn’t Know It?

The growth that Latin America experienced in the 2003–2007 period was not unique to the region; it was worldwide.

The period constitutes the fastest and most broad-based global economic expansion in human history.

But they were also days of excess. United States macro policy was amazingly lax. An unpopular war led to very large fiscal

deficits. Monetary policy, buoyed by confidence that inflation had remained under control, was also unusually loose. As a

consequence, the external U.S. deficit skyrocketed to over 8 percent of GDP.

At the same time, China was pursuing an unsustainable growth strategy that saw its exports expand by over 20 percent per

year, while its consumption grew at just over 7 percent. The gap was expressed in a growing current account surplus that,

in spite of the deteriorating terms of trade (associated with the rising price of energy and minerals), went from about 1

percent of GDP in 2000 to an astounding 11 percent in 2008. This surplus led to an unprecedented accumulation of international

reserves, invested mainly in U.S. Treasuries. The large savings in China and later in the Middle East amply financed the growing

U.S. deficit: instead of the U.S. facing increasing difficulties in covering its financial needs, long-term interest rates

declined to historically low levels.

The best explanation to date for what happened was bad lending. With large amounts of cash on hand, financial institutions

needed to find new ways of lending the money out, or new people to lend it to. This involved taking on much more risk than

would have been prudent, at a time when the financial industry had become concentrated in terms of players, and more leveraged

and more globally diversified in terms of assets. If problems arose, they would quickly become systemically large and have

global impact.

Enter the Super-Borrowers

When the fan belt of a car breaks, the engine overheats, seizes and stops. But a new fan belt is not the solution at this

point. If Wall Street is the belt, Main Street is the engine. Since the engine has seized, even fully capitalized banks will

be wary of lending in a downturn, and firms and households would be unwise to borrow, even if credit were available. Credit

crunches often lead to recessions, but the eventual recovery has never been lead by credit.1

The investors’ flight to quality means that those issuing the safe assets are left as the sole remaining super-borrowers.

These super-borrowers—the U.S. and Japan, mainly—are the only ones left to reestablish financial links and rewire

the system.

It’s ironic. Excesses in the U.S.

financial system caused a crisis that raised the attractiveness of the dollar and of U.S. Treasuries, increasing the de facto

financial power of the country that was probably most responsible for the advent of the crisis. While Latin American governments

lose access to finance at the first sign of trouble, preventing them from playing a stabilizing and constructive role during

crises, the U.S. Treasury finds itself able to borrow more money at better terms than ever before.

How Should This Super-Borrower Advantage Be Used?

Up to now, two methods have been employed: propping up aggregate demand directly through fiscal reflation—the $780

billion of fiscal stimulus approved in February 2009—and recapitalizing the banking system through the $700 billion

Troubled Assets Recovery Program (TARP) and its likely additional successors.

History will determine the wisdom of these decisions. The economics profession in the U.S. has made an implicit commitment not to repeat the mistakes of 1929. Fiscal

and monetary policies are as expansionary as anybody would have thought imaginable, so as to err on the other side of Hoover. But what are the likely mistakes of 2009 that policymakers and

economists during the next crisis will be trying to avoid?

One possible candidate is the fact that the recapitalization and reflation is planned mainly for the U.S. domestic economy, while the problem and the borrowed resources are global.

The current strategy constitutes an attempt to restart the global economy through a widening of the U.S. external deficit. Clearly, this is not the best way forward because it tries

to solve one problem by aggravating another. It may cushion the fall now, but it will slow down the recovery later.

If current trends continue, by 2011, the U.S.

balance sheet will look pretty weak, given all the additional debt. Tax rates will need to go up, as is currently planned

through the expiration of the Bush tax cuts. If by then the recession is not over, investors will feel much less sanguine

about U.S. Treasuries and the super-borrower power may evaporate.

It seems reasonable to assume that if the crisis is global, the solution must also have a global character, even if the

world has just a few super-borrower nations. A more sustainable alternative is to use the super-borrower capacity to reflate

the global economy and to re-establish financial links globally.

This would imply using the capacity to borrow to buy financial assets abroad, thus allowing other countries to expand their

spending and investment. Through this approach, the balance sheet of the U.S.

does not get worse: the additional debt is balanced by additional claims on foreigners, and the interest-rate differential

will make the U.S. taxpayer better off.

The additional foreign spending would seep into the U.S.

through higher American exports, thus stimulating the economy in a more sustainable manner.

How To Get It Done

Global reflation can be accomplished in several ways. First, multilateral development banks should be recapitalized by

having countries subscribe to new issues of callable capital (i.e., de facto guarantees). This will allow the IFIs to raise

funds in global capital markets, which they can then lend to the credit-starved developing world. For Latin

America, this would imply a recapitalized World Bank and Inter-American Development Bank (IDB).

The goal is for these institutions to be able to lend enough money to partially compensate for the lost access to private

markets. Loans should be disbursed quickly and conditional only on an assessment beforehand of the soundness of the country’s

macro stance. They should be made in an amount sufficient to prevent the inefficient, procyclical contractionary fiscal adjustment

that is being caused by the lack of access to finance. For the world, a program of about $700 billion—already a familiar

number— would be more or less of the right size.

Second, part of the capital raised could be channeled through institutions such as the International Finance Corporation

in order to purchase a diversified portfolio of private emerging market assets. This would provide a support mechanism for

this asset class similar to the relief that the Fed is providing to private American assets.

Third, the IMF should also be recapitalized, possibly through an issuance of Special Drawing Rights (SDRs), in order to

ensure that the organization has more than enough funds to help reconnect countries to finance. But the issue is not just

to fund individual countries in trouble. The goal should be to convince safe countries that are currently hoarding large amounts

of international reserves as self-insurance against future crises that they need not sit on so much liquidity because they

will have ample access to contingent IMF funds.

This will allow countries to adopt policies that are more supportive of a global reflation effort. In some sense, it would

just be a formalized and multilateral version of the strategy that the Fed announced in November 2008, whereby it granted

swap lines in the amount of 30 billion dollars each to Korea, Singapore, Mexico, and Brazil. To make sure that this facility is used from the start,

emerging market members of the G-20 and others with high credit ratings should simultaneously ask for these new resources

in order to dispel the stigma that is usually attached to borrowing from the IMF.

A lot of effort has been invested in discussing issues such as global imbalances and the voting rights at the international

financial institutions, but too little has been dedicated to thinking about what these institutions should do in the context

of the current global crisis. If capital markets are impaired over a long period, global and regional international institutions

need to play a much bigger role in the recovery than is currently being envisioned. If this strategy is successful, it will

lead to a more balanced and sustainable global recovery. It will also strengthen the case for market democracy in the eyes

of Latin American voters.

The current crisis may be the worst recession the United States

has seen in 80 years, but most Latin Americans alive today have suffered equivalent financial catastrophes. We have also survived

it. We have learned the advantages of open economies, sound fiscal policies, flexible exchange rates, and respect for markets

and property rights.

We have also seen the value of international financial institutions. These institutions were principal actors during previous

crises and helped to restore liquidity and growth when that task was beyond the capacity of individual countries. They used

multilateral mechanisms to solve financial problems— and invested political, financial and intellectual capital in creating

the changes that will go a long way toward helping many countries in the region weather the current storm.

Their experience in Latin America offers a template for a way forward for a world in crisis.

With a little tweaking of the model, recapitalized, reformulated and stronger IFIs could play a vital role in global recovery....From

Americas Quarterly

ENDNOTE

1 Guillermo

A. Calvo, Alejandro Izuierdo and Ernesto Talvi, “Phoenix

Miracles in Emerging Markets: Recovering Without Credit from Systemic Financial Crises” (NBER

Working Paper 12101, National Bureau of Economic Research, 2006).

Whenever you find you

are on the side of the majority, it is time to pause and reflect

--- Mark Twain

We have never observed

a great civilization with a population as old as the United States will have in the twenty-first century; we have never observed

a great civilization that is as secular as we are apparently going to become; and we have had only half a century of experience

with advanced welfare states...Charles Murray

This is a personal website containing personal information and some news and personal opinions on

certain issues affecting democratic governance of interest to me and my friends, associates and seminar participants. The

financial information, charts, etc., consist of items I find interesting. Draw your own conclusions from it.

Copyright Notice: In accordance with Title 17 U. S. C. Section 107,

any copyrighted work on this website is distributed under fair use without profit or payment to those who have expressed an

interest in receiving the included information for nonprofit research and educational purposes only. Ref.: http://www4.law.cornell.edu/uscode/17/107.html

|

|

|

|